2020年中国人工智能商业化发展概况分析 规模扩张、热点涌现与基础软件崛起

2020年,尽管全球面临新冠肺炎疫情带来的严峻挑战,中国的人工智能(AI)产业却展现出强大的韧性与活力,商业化进程在压力中加速推进。这一年,AI技术不再仅仅是实验室里的前沿探索,而是深度融入经济社会各领域,成为驱动产业升级、提升社会效率的关键力量。本文将从产业规模、热点领域及人工智能基础软件开发三个方面,对2020年中国AI商业化发展概况进行深入分析。

一、 产业规模:逆势增长,生态日趋完善

2020年,中国人工智能产业规模持续扩大。根据中国信通院等相关机构数据,核心产业规模超过1500亿元人民币,带动相关产业规模突破万亿。增长动力主要来源于:

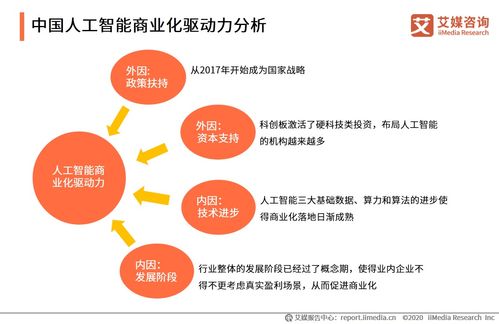

- 政策强力支撑:国家及地方层面密集出台多项AI发展规划与扶持政策,为新基建注入AI内核,明确了产业发展方向并提供了资源保障。

- 资本持续青睐:虽然投资更趋理性,但资本依然向AI独角兽企业及具有清晰商业落地场景的初创公司集中,特别是在医疗、自动驾驶、企业服务等赛道。

- 疫情催化需求:疫情意外催生了大量非接触式、智能化应用需求,如AI测温、智能客服、无人机配送、远程办公与教育工具等,加速了AI解决方案的落地与普及。

- 生态集群形成:北京、上海、深圳、杭州等城市依托人才、资本与产业链优势,形成了各具特色的人工智能产业集群,产业链从基础层、技术层到应用层日趋完整。

二、 热点领域:应用深化,价值凸显

2020年,AI商业化应用在多个垂直领域取得显著突破,热点纷呈:

- 智慧医疗:AI辅助诊断(特别是在医学影像分析)、药物研发、疫情预测与防控、智能健康管理等领域应用飞速发展。AI在提升诊疗效率、缓解医疗资源压力方面价值凸显。

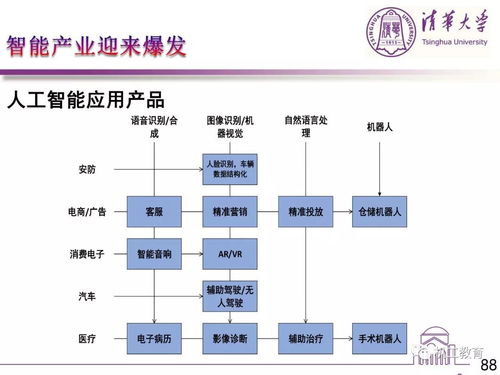

- 智能驾驶与智慧交通:自动驾驶技术在特定场景(如港口、矿区、物流园区)的商业化落地加快。AI在交通信号优化、智能停车、城市交通大脑等智慧交通领域广泛应用。

- 金融科技:AI在智能风控、反欺诈、智能投顾、精准营销、自动化客服等方面已成为金融机构的标配,大幅提升了金融服务的效率与安全性。

- 零售与消费:智慧零售解决方案普及,包括智能供应链管理、无人便利店、AI精准推荐、虚拟试妆/试衣等,深刻改变了消费体验与商业运营模式。

- 工业互联网与智能制造:AI与工业物联网深度融合,在工业质检、预测性维护、工艺优化、供应链管理等方面发挥核心作用,成为制造业数字化转型的关键引擎。

三、 人工智能基础软件开发:基石加固,自主化进程加速

基础软件是AI产业的“操作系统”和“核心工具”,其发展水平直接决定了产业的高度与可持续性。2020年,中国在AI基础软件层面取得了重要进展:

- 深度学习框架多元化竞争:百度飞桨(PaddlePaddle)、华为MindSpore等国产深度学习框架生态加速发展,积极挑战TensorFlow、PyTorch等国际主流框架的市场地位。它们在易用性、与国产硬件适配以及针对中文场景优化等方面展现出独特优势,用户群体和开发者社区快速增长。

- AI开发平台与工具链日益成熟:各大科技企业及云服务商纷纷推出功能更全面、更易用的AI开发平台(如百度AI Studio、阿里云PAI、腾讯TI平台等),提供从数据标注、模型训练、部署到运维的一站式服务,大幅降低了AI应用开发的门槛和成本。

- 开源生态建设活跃:中国企业和研究机构对AI开源社区的贡献度显著提升,不仅积极使用开源项目,也开源了众多自研的基础模型、算法和工具,推动了全球AI技术的创新与共享。

- 关注“AI基础软件”自主可控:在复杂国际环境下,发展自主可控的AI基础软件成为国家战略与产业共识。政策与资本加大了对底层框架、编译器、算法库等核心软件技术的支持力度,旨在构建安全、可靠的AI技术底座。

###

2020年是中国人工智能商业化承前启后的关键一年。产业规模在逆境中稳步增长,应用场景遍地开花,价值得到市场广泛验证。业界对AI基础软件等“硬科技”的重视程度空前提高,自主化生态建设开始步入快车道。随着技术持续突破、法规标准逐步完善以及与实体经济融合的不断深入,中国人工智能的商业化之路将更加坚实与广阔,有望在全球AI竞争中占据更重要的位置。